Perlukah Pengguna Anggaran (PA) atau Kuasa Pengguna Anggaran (KPA) membentuk Pejabat/Panitia Pemeriksa Hasil Pekerjaan (PjPHP/PPHP)? Ini pertanyaan yang sering di sampaikan kepada saya dalam beberapa diskusi maupun sesi bimbingan teknis. Ditambah lagi dalam Peraturan Menteri Keuangan Nomor 78 Tahun 2019 tentang Standar Biaya Masukan (SBM) Tahun Anggaran 2020 yang menjadi acuan untuk pengusulan dan pembayaran honorarium yang bersumber dari APBN tidak ada lagi honorarium untuk PjPHP /PPHP.

PjPHP/PPHP dalam Peraturan Presiden Nomor 16 Tahun 2018 memiliki peran yang sangat berbeda dibandingkan pada aturan sebelumnya. Samsul Ramli dalam artikelnya “Peran PPHP Era Perpres 16/2018”, 20 Agustus 2018 sudah membahas secara rinci peran PPHP dari masa ke masa hingga terbitnya Perpres 16/2018. Dimana PjPHP/PPHP hanya bertugas memeriksa administrasi hasil pekerjaan pengadaan barang/jasa. Sesuai dengan tata cara serah terima pekerjaan pada Perpres 16/2018 terdiri dari 2 tahap yaitu:

- Serah terima dari penyedia ke Pejabat Pembuat Komitmen (PPK), pasal 57

- Serah terima dari PPK ke PA/KPA, pasal 58

01. Bagan Alur Serah Terima Pekerjaan melalui Penyedia

02. Bagan Alur Serah Terima Pekerjaan melalui Swakelola

PjPHP/PPHP hanya terlibat dalam serah terima dari PPK ke PA/KPA, dimana yang diperiksa hanya dokumen administratif.

03. Bagan Alur Serah Terima Pekerjaan dari PPK ke PA/KPA

Adapun dokumen administratif yang diperiksa oleh PjPHP/PPHP meliputi dokumen program/ penganggaran, surat penetapan PPK, dokumen perencanaan pengadaan, RUP/SIRUP, dokumen persiapan pengadaan, dokumen pemilihan Penyedia, dokumen Kontrak dan perubahannya serta pengendaliannya, dan dokumen serah terima hasil pekerjaan.

Inilah yang sering menjadi pertanyaan, dengan peran PjPHP/PPHP yang hanya memeriksa administrasi bahkan setelah PPK telah menerima hasil pekerjaan atau sudah dalam selesai tahap pembayaran. PjPHP/PPHP dianggap tidak ada peran dalam proses pengadaan, bahkan ada yang berpendapat untuk apa ada PjPHP/PPHP. Sebab tugas mereka tersebut sudah dilakukan oleh PPSPM atau PPTK yaitu memeriksa dokumen yang identik dengan dokumen pengajuan pembayaran. Apalagi dalam lampiran Permen PUPR 7/2019 yaitu dibagian Syarat-syarat Umum Kontrak (SSUK) pada Standar Dokumen Pengadaan. Serah terima pekerjaan dari PPK ke PA/KPA dilakukan setelah serah terima akhir/final hand over (FHO). Ini bukan saja pekerjaan telah dibayarkan dan tetapi juga ada kemungkinan pekerjaan tersebut telah dilakukan pemeriksaan oleh auditor intern. Apabila seperti itu maka apakah penting dibentuknya PjPHP/PPHP? Karena dianggap tidak memiliki peran dalam proses PBJ di Perpres 16/2018.

Jika hanya melihat proses PBJ dari sudut pandang pelaksanaan pengadaan, maka peran PjPHP/PPHP memang tidak ada lagi. Karena di Perpres 16/2018, PjPHP/PPHP hanya bertugas saat kontrak telah berakhir. Yaitu saat PPK melakukan serah terima hasil pekerjaan ke PA/KPA dimana pemeriksaan administrasinya di lakukan PjPHP/PPHP. Tetapi disini saya coba mengupas lebih luas lagi tentang peran PjPHP/PPHP dalam tata kelola PBJ. Sehingga dalam Perpres 16/2018 tetap dipertahankan, walaupun pada pelaksanaannya banyak yang beranggapan PjPHP/PPHP tidak diperlukan lagi. Sebab sudah terlanjur melekat, bahwa PjPHP/PPHP bertugas memeriksa barang/hasil pekerjaan sebelum PPK melakukan serah terima hasil pekerjaan.

Perpres 16/2018 adalah salah satu penjabaran dari UU 1/2004 tentang Perbendaharaan Negara. Dalam UU 1/2004, Menteri/Kepala Lembaga/Kepala Satuan Kerja Perangkat Daerah (SKPD) selain menjadi Pejabat Pengguna Anggaran (PA) juga selaku Pejabat Pengguna Barang (PB). Dimana salah satu tugasnya adalah melakukan pengelolaan Barang Milik Negara/Daerah (BMN/D). Pengelolaan BMN/D ini diatur dalam PP 27/2014, meliputi :

04. Bagan Alur Pengelolaan BMN berdasarkan PP 27/2014

“Pengguna Barang Milik Negara berwenang dan bertanggung jawab melakukan pembinaan, pengawasan dan pengendalian atas Penggunaan Barang Milik Negara yang berada dalam penguasaannya” (Pasal 6 ayat (2) huruf k, PP 27 Tahun 2014). Artinya PB adalah manajer aset yang memiliki peran merencanakan BMN yang dibutuhkan untuk melaksanakan tugas dan fungsi. Mengetahui penggunaan, pemanfaatan, dan pemindahtanganan atas BMN hasil PBJ. Dengan ini PB diharapkan dapat mengevaluasi nilai manfaat BMN hasil PBJ untuk melaksanakan tugas dan fungsi K/L/PD.

05. Struktur Pengelola Keuangan dan Aset

Dengan penjelasan di atas jelas bahwa PA/KPA tidak hanya memiliki tugas dalam penggunaan anggaran tetapi juga bertanggung jawab terhadap pengelolaan aset yang diperoleh dari penggunaan anggaran tersebut. Dari sisi keuangan maka PA/KPA berfungsi sebagai manajer keuangan yang diberikan kewenangan untuk mengelola keuangan dengan berpedoman pada peraturan yang berlaku. Dan berfungsi sebagai PB/KPB sebagai manajer aset. Dalam melaksanakan tugas dan kewenangannya sebagai manajer keuangan dan aset, PA/KPA dapat meminta menugaskan pihak lain/bawahannya untuk membantu dalam melaksanakan tugas dan kewenangnya. Selaku manajer keuangan yaitu PA/KPA dapat dibantu oleh PPK dalam hal membuat tindakan yang mengakibatkan pengeluaran negara dan Pejabat Penandatangan Surat Perintah Membayar (PPSPM) dalam menguji tagihan atas beban APBN. Begitu pula, selaku manajer aset yaitu PB/KPB dapat dibantu oleh pengelola aset yaitu petugas unit BMN/Unit Akuntansi Kuasa Pengguna Barang (UAKPB). Pengelolaan aset yang bersumber dari APBN dilakukan pencatatannya melalui aplikasi (Sistem Informasi Manajemen dan Akuntansi Barang Milik Negara (SIMAK BMN).

Aplikasi SIMAK-BMN adalah aplikasi yang digunakan untuk mencatat dan mengorganisir barang milik negara, mulai dari pembelian, transfer masuk-keluar antar instansi, sampai penghapusan dan pemusnahan barang milik negara. Di dalam UU No. 1 tahun 2004 tentang Perbendaharaan Negara dijelaskan bahwa yang dimaksud barang milik negara adalah semua barang yang dibeli atau diperoleh atas beban APBN dan perolehan lainnya yang sah. Termasuk dalam pengertian perolehan lainnya yang sah, di dalam PP 6 tahun 2006 tentang Pengelolaan BMN/D disebutkan antara lain sumbangan/hibah, pelaksanaan perjanjian/kontrak, ketentuan undang-undang, dan putusan pengadilan. Dokumen sumber pencatatan aset di aplikasi SIMAK BMN meliputi :

a. Berita Acara Serah Terima BMN

b. Dokumen Kepemilikan BMN

c. Dokumen Pembayaran :

- SPM/SP2D

- Faktur Pajak

- Kuitansi

- Surat Perjanjian/Kontrak/SPK

- Surat Keterangan Penyelesaian Pembangunan (BAPP)

Dimana pencatatan aset dilakukan oleh operator SIMAK BMN untuk aset tetap dan aset lainnya sedangkan untuk aset berupa persediaan (aset lancar) dilakukan oleh operator Persediaan.

Ikuti : KELAS ONLINE (WEBINAR) BULAN APRIL 2020

Maka dari penjabaran diatas dapat kita lihat bahwa peran PjPHP/PPHP memiliki kemiripan dengan UPKPB yaitu operator SIMAK BMN/Persediaan yaitu dalam hal kebutuhan dokumen administrasi PBJ. Tetapi UAKPB tidak memiliki peran/ kewenangan dalam proses PBJ, sehingga seringkali kesulitan untuk memperoleh dokumen sumber untuk pencatatan aset yang berasal dari proses PBJ. Oleh sebab itu, agar memiliki peran dan kewenangan dalam proses PBJ sebaiknya personil UPKPB yang bertugas mencatat aset baik operator SIMAK BMN/Persediaan serta personil pendukungnya ditugaskan sebagai PjPHP/PPHP. Sebab dokumen administrasi yang diperiksa oleh PjPHP/PPHP merupakan salah satu dokumen sumber pencatatan aset. Selain itu, dengan menugaskan UAKPB sebagai PjPHP/PPHP maka PA/KPA tidak perlu dipusingkan dengan honorarium yang sudah tidak tercantum lagi di SBM TA 2020. Karena personil UAKPB mendapatkan honorarium sebagai berikut :

06. Honorarium UAKPB berdasarkan PMK 78/2019

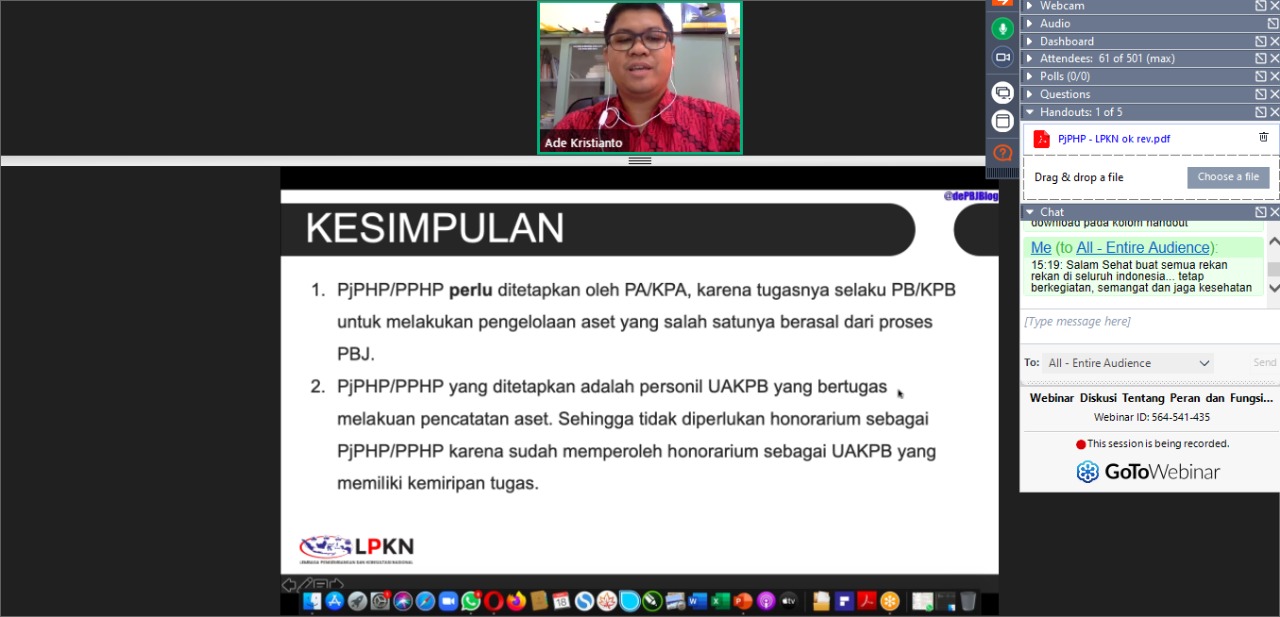

Maka berdasarkan pembahasan di atas dapat saya simpulkan sebagai berikut :

- PjPHP/PPHP perlu ditetapkan oleh PA/KPA, karena tugasnya selaku PB/KPB untuk melakukan pengelolaan aset yang salah satunya berasal dari proses PBJ.

- PjPHP/PPHP yang ditetapkan adalah personil UAKPB yang bertugas melakuan pencatatan aset. Sehingga tidak diperlukan honorarium sebagai PjPHP/PPHP karena sudah memperoleh honorarium sebagai UAKPB yang memiliki kemiripan tugas.

Materi ini pernah disampaikan pada "Pelatihan Bagi Pejabat Pemeriksa Hasil Pekerjaan (PJPHP/PPHP) Berdasarkan Peraturan Presiden No. 16 Tahun 2018", LPKN di hotel Pakons Prime Hotel Tanggerang, 30 Oktober 2019.

izin pak Ade, kemaren sy mengikuti webinar (tgl 16_9-2020) yg narasumber pak Ade tentang : Serah Terima Pekerjaan - Peran PPHP https://www.youtube.com/watch?v=k1IN6dee95o dan pertanyaan saya terjawab sudah melibat blog pak Ade... izin sy unduh beberapa materi tsb.Terimakasih

ReplyDeleteSilahkan Pa... semoga bermanfaat

Delete